上汽子公司闯关IPO失利,难熬氢能电池寒冬|专精快报

作者|陈敏

编辑|彭孝秋

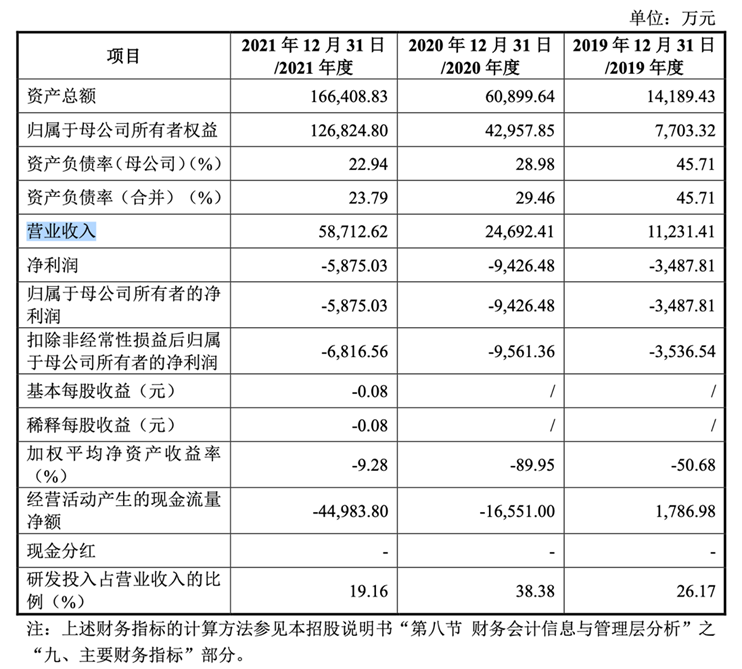

硬氪获悉,近日,因上海捷氢科技股份有限公司(简称“捷氢科技”)撤回上市申请文件,上交所终止其科创板上市的审核。捷氢科技成立于2018年6月,专注氢燃料电池电堆、系统及核心零部件的研发、销售及工程技术服务等方面。其氢能电池技术已在公交车、团体客车、重卡物流等场景取得商业化突破。业绩方面,2019-2021年,捷氢科技的营收分别为1.12亿元、2.47亿元、5.87亿元,营收年均复合增长率为128.64%,收入规模增幅较大;对应扣非净利润分别为-0.35亿元、-0.96亿元、-0.68亿元,目前还未实现利润扭亏为盈。

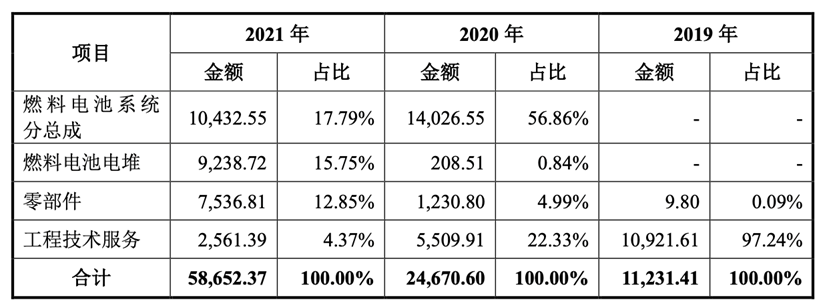

从收入构成看,在2021年,燃料电池系统的收入占比近50%,2021年之前,燃料电池系统的收入规模较小,主要原因是2021年5月上海工厂启用之前,公司无自有产能。其中,2019-2021年,燃料电池系统毛利率分别为47.35%、35.93%和 30.78%,毛利水平持续降低,主要系燃料电池系统均价从2019年100万元下滑到2021年40.34万元。

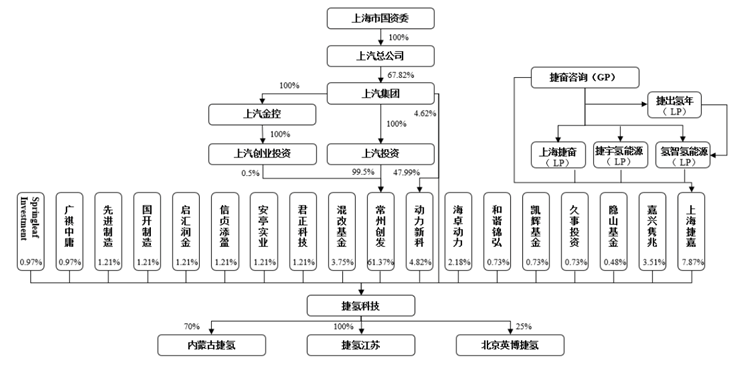

股权方面,捷氢科技是上汽集团子公司。上汽集团直接持有捷氢科技4.62%的股份,并通过动力新科、常州创发间接持股,合计持有捷氢科技68.31%的股份。其中,上海市国资委直接持有上汽总公司 100%股权,系公司实际控制人。

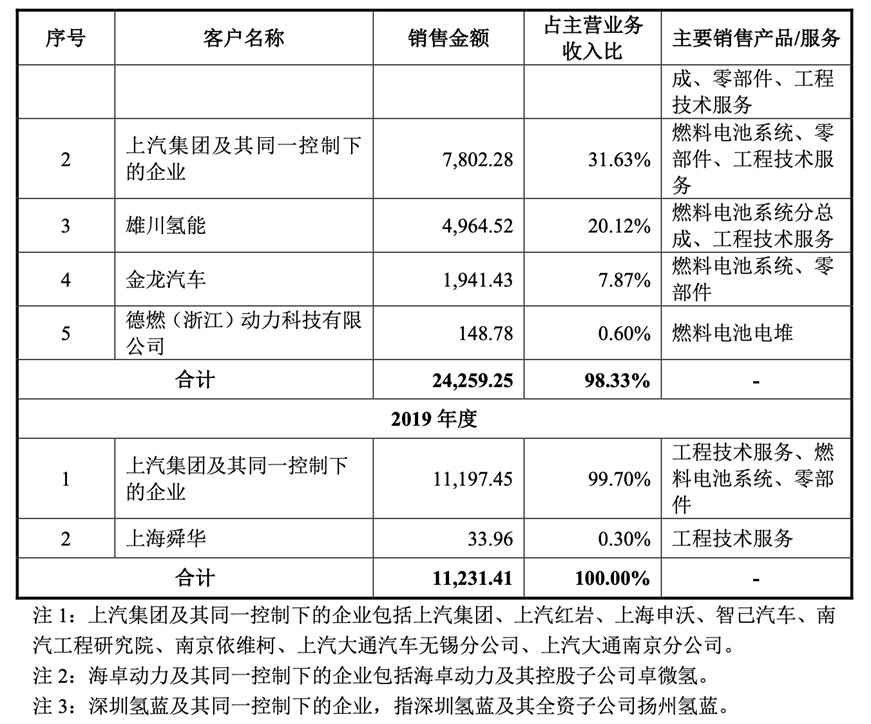

客户方面,捷氢科技对上汽集团依赖度较高,存在关联交易风险。2019-2021年,上汽集团及其同一控制下的企业贡献收入占比分别为99.7%、31.63%和39.24%。除此之外,捷氢科技的客户集中度较高,2019-2021年,公司前五大客户收入占比分别为100%、98.33%、77.51%。

竞争格局方面,捷氢科技备具成长性,成立六年不到的时间,已位居行业前列。据国金证券研报显示,2023年燃料电池系统公司累计装机量Top5分别为亿华通、捷氢科技、重塑能源、国鸿氢能、潍坊动力。其中,亿华通累计装机量为15.9万千瓦,占比23%;捷氢科技累计装机量为7.32万千瓦,占比10%。值得注意的是,在2023年燃料电池系统公司累计装机量Top5中,除了潍柴动力在A股上市成功,亿华通与国鸿氢能赴港上市之外,重塑能源也于近期在港交所提交上市申请,主要原因是盈利瓶颈难突破。因此,捷氢科技或转战港交所。市场规模方面,氢能产业化仍处于初步阶段,发展较不成熟。由于下游企业客户基于政府直接或间接“补贴”,释放了部分燃料电池需求。但在2023年,随着财政补贴力度、落地执行力度都打了折扣后,需求下滑明显。其次,氢燃料的产业链较长,若氢能上游制氢、储氢、运氢、加氢产业化进度不达预期,用氢成本难以下沉。因此,氢能产业的盈利可见度暂时不高。随着A股IPO政策趋严,盈利能力较弱的企业在上市申请道路上,将难上加难。但捷氢科技背靠上汽集团,技术优势较明显,若日后氢能产业走向成熟,捷氢科技的收入将有望加速扩容。